2023年,全球经济增长放缓,消费动力不足,国际贸易环境复杂,地缘政治和贸易摩擦等不利因素在一定程度上给我国家纺行业尤其是外贸企业带来压力。随着消费持续恢复和扩大,行业企业积极调整提振信心,下半年行业运行逐步向好。

据国家统计局数据显示,2023年全国规模以上家纺企业营业收入同比小幅下降1.2%,降幅自年初以来呈逐渐收窄趋势。国家减税降费政策落地进一步减轻企业的成本压力,家纺规模以上企业的营业成本下降幅度整体深于营业收入的下降幅度,从而使行业利润保持在正增长区间,利润率为4.79%,较上年有所提高。充分体现出了我国家纺行业的发展韧性。

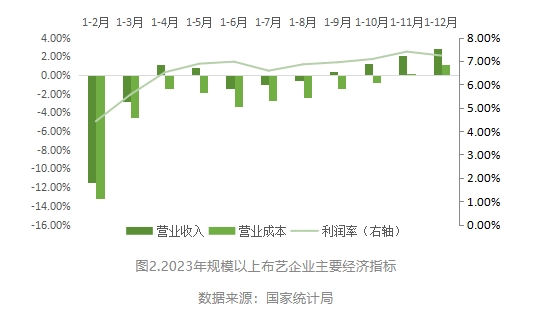

家纺主要子行业床上用品、毛巾和布艺均呈现主要指标稳步回升的总体态势。据国家统计局数据显示,2023年规模以上布艺企业实现利润率为7.23%,床品企业利润率为4.97%,毛巾企业利润率为5.7%,同比上年均有所提升。

出口降幅逐渐收窄

2023年,我国家纺出口额同比上年有所下降,但降幅呈逐渐收窄趋势。实现出口额共计459.78亿美元,同比下降2.29%,降幅较2022年收窄1.56个百分点。自下半年来,我国家纺产品的出口形势不断恢复,12月当月更是实现6.08%的较好增长。

家纺制成品出口相对稳定。2023年,我国出口家纺制成品351.28亿美元,同比略降0.06%,基本与上年持平。主要出口品类中,床上用品、布艺成品略降,毯子、地毯、餐厨用纺织品均实现不同幅度增长。毛巾出口受主要市场东盟表现疲软的影响整体出现较大波动,2023年我国出口毛巾产品共计23.94亿美元,同比下降7.48%,其中对东盟出口大幅下降19.5%。

另外,出口家纺面辅料108.5亿美元,在上年的5.64%高增长基础上出现回落,同比下降8.87%。

美、欧市场逐渐回温。美、欧市场自下半年逐渐回温,至年末出口额基本与2022年持平。其中对美国市场自7月份以来,当月出口额同比一直保持增长,全年实现出口额107.66亿美元,同比略降0.7%。对欧盟市场出口额从9月份以来一直保持增长,全年实现出口额59.57亿美元,同比略降1.28%。

其他市场恢复动力稍显不足。2023年我国向除美、欧以外的其他市场出口家纺产品292.55亿美元,同比下降3.06%,东盟是我国家纺第二大出口市场。受海外订单缩减影响以及疫情结束后积压订单的逐步释放,东盟在2023年对我国进口的纺织品等总体呈减弱态势。

对“一带一路”沿线出口好于整体水平。2023年,随着我国对共建“一带一路”沿线建设取得新成效,中欧班列跨境运输需求旺盛。我国对“一带一路”沿线国家出口家纺产品178.79亿美元,同比略降0.29%,降幅小于总体水平2个百分点。

浙江、江苏、山东、广东和上海是我国家用纺织品出口前五口岸,2023年五个口岸共计出口家纺产品375.96亿美元,同比下降3.35%,降幅进一步收窄,较1-11月收窄0.74个百分点。值得注意的是,新疆口岸受“一带一路”贸易影响,出口额同比增长高达72.45%,增长显著。另外,河北、福建两口岸也有稳定的增长,分别增长5.96%和1.09%。

内销持续恢复向好

2023年以来,随着我国的国内消费需求持续恢复扩大,家纺行业围绕构建国内大循环的统一部署,积极开展促进消费、提振信心的各类活动,家纺行业内销趋势总体逐步恢复向好。据国家统计局数据显示,2023年全国社会消费品零售总额为4.7万亿元,同比增长7.2%;其中服装鞋帽、针纺织品类(含家纺)金额为1.4万亿元,同比增长高达26.0%;规模以上家纺企业内销产值在维持上年总体水平上进一步有所提高,同比微增0.3%。

与此同时,行业规模以下企业则呈现较大压力。据协会跟踪统计的57家规模以下样本企业数据显示,2023年其内销产值同比大幅下降40.18%。随着消费者需求的不断更新,产品同质化竞争日趋激烈,也带动着家纺企业适时做出调整,通过积极研发和不断创新,提升产品的性能与品质,以满足日益变化的市场需求。进入下半年以后,主要子行业的内销产值整体趋于平稳回升态势。

总体来看,2023年家纺行业整体保持了平稳恢复的发展趋势,成本控制与抵御风险的能力进一步提升。随着宏观环境的改善与消费需求的提升,行业发展的韧性不断增强。行业企业在积极推进数智化转型、新材料研发与应用等方面不断取得新进展,大健康与助眠科技等行业热点为行业企业品牌塑造提供动力。围绕科技、时尚与绿色不断推进转型升级,共同为推动行业现代化产业体系建设奠定了良好基础。

[编辑:于飞]

京公网安备11010502039980号

京ICP备12044575号-1

京公网安备11010502039980号

京ICP备12044575号-1